6*12小时服务热线:

15510033533

2023年,堪称城市NOA的元年。

NOA全称Navigate on Autopilot,通常译作导航辅助驾驶,也被一些车企称之为“高阶智能驾驶辅助”。城市NOA也就是城市道路上的NOA,这是目前各大新能源厂商争夺的高地。

由于各车企在功能上的不同,各家NOA名称也有所不同。例如特斯拉和理想称其为NOA,小鹏称为NGP,华为称为NCA、另外还有NOH、NAD、NCA等多种叫法,但本质上都是NOA。

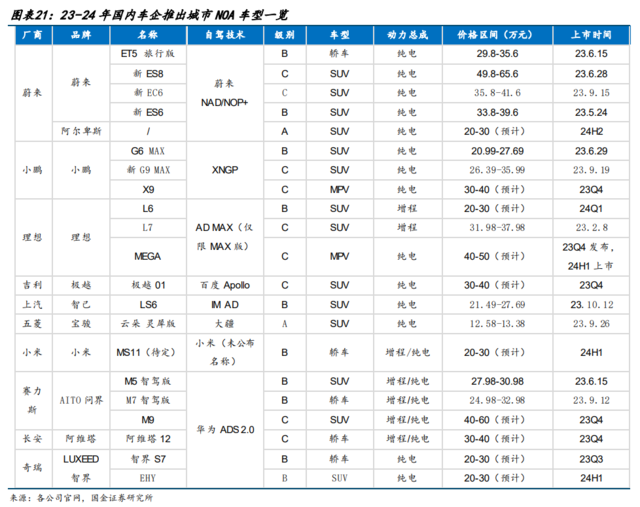

早在2019年6月,特斯拉就上线了高速NOA功能,2020年-2021年期间,国内也有多家车企纷纷上线了高速NOA功能。2022年下半年,小鹏、华为开始谋划抢跑城市场景,NOA从高速延伸至城市。进入2023年,几乎所有国内参与新能源车竞争的头部企业都发布了各自的城市NOA计划。

相比高速路况,城市道路的复杂程度提升了几个数量级,行人、电动车、宠物、机动车、非机动车一起出现在城市道路上,存在各种突发情况,这对电动汽车的环境感知能力和数据处理能力都提出了极高的要求。

那么如果成功铺开,城市NOA将如何对新能源车产业链进行重构?

国金证券陈传红、苏晨两位分析师在10月14日的一份报告中对此做了分析,指出随着智驾核心算法取得重大突破,行业步入城市 NOA 新时代:

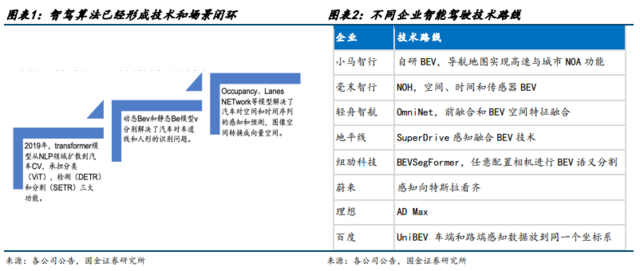

智能驾驶一直是市场最为关注的方向,但是前几年 L2+、L4 的公司一直没有取得重大商业化突破,核心是因为算法一直是智驾的最短板所在,从数据标注、仿真训练到感知、识 别和预测,均存在一系列问题。在特斯拉引领的Transformer+Bev架构驱动下,智驾算法趋近于端到端的智驾大模型,使得智能驾驶开始步入城市NOA新时代。

此前,无论是高速NOA,还是城市NOA,都需要用到高精地图,然而由于只有极少数车企拥有高精地图的采集资质,加上高精地图更新频率慢难以满足需求等原因,车企开始试图摆脱高精地图,无图化趋势加速。

而摆脱高精地图,高感知与高算力则是必然。两位分析师认为,目前算法技术已经形成技术和场景闭环,短板解决后,无图的城市 NOA 将是下一个应用爆点——

Transformer+Bev+Occupancy实现了智驾的3D场景重建和认知,Lanes Network则解决了高精地图因素对智驾泛化的制约,催生城市NOA的普及,智驾算法逐步过渡到端到端的大模型阶段。

分析师进一步指出,随着算法闭环,城市NOA将从四方面对产业链进行重构:

1)智驾硬件技术迭代加速、2)商业模式变革、3)竞争格局和 4)供应链颠覆。

国金两位分析师指出,智驾硬件技术方面,4D 毫米波、传感器清洗系统、中央域控、线控和一体化执行器是最重要、最明确的新技术迭代方向。

传感器:4D 毫米波雷达趋势强化

分析师认为,相对于激光雷达,4D 毫米波雷达具有价格低廉、无惧恶劣天气、部分性能上具备优势等优点。凭借性价比,4D毫米波雷达将对低端激光雷达形成替代。从研发量产节奏上看,特斯拉已经装车,国内车企 2025 年开始装车。

传感器:ADAS 清洗,L3+催生百亿市场空间

分析师认为,在政策、技术等核心因素驱动下,智能汽车渗透率提升,催生ADAS传感器清洗产品需求。相对L2级别,L3级别的传感器用量更多,对镜头清洗的需求将会更旺盛。随着 L3 级智能驾驶系统的上路,智能驾驶传感器清洗系统将成为新的增长点。

分析师预测,当全球L3+汽车销量达到 5319 万辆时,全球ADAS传感器清洗产品市场空间约194亿元。

控制器:中央域控趋势加速

分析师认为,域控制器的核心是大算力芯片。传统汽车 MCU 的算力将难以满足自动驾驶汽车的计算要求,GPU、FPGA、ASIC 等 AI 芯片将进入汽车市场。而E/E 架构从分布式向域集中的演变将导致芯片算力和功能需求上升,数量需求下降。L3 要求下,未来芯片算力将逐渐加强,单芯片时代即将到来。

执行器:线控+一体化,底盘技术迭代仍在加速

分析师指出,线控化降低反应时间,也是高阶自动驾驶必备技术之一,一体化底盘是底盘执行器长期发展趋势之一。目前国内头部的线控制动公司等均在布局,海外如 RIVIAN、REE等开始在应用。

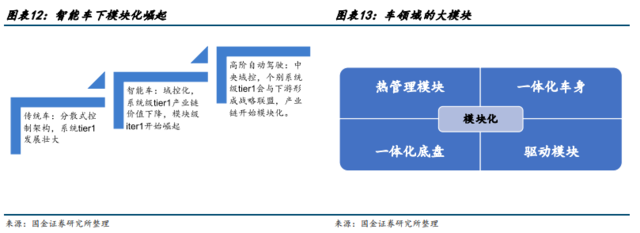

供应商方面,分析师表示,随着整车从分散式控制架构迭代到集中域控阶段,自动驾驶就将从原来的分散式架构tier1手中回收控制权。系统级 tier1 逐步走进历史,未来 tier1 将是大模块供应商。目前车领域的大模块包括:车身、底盘、热管理、驱动集成等。

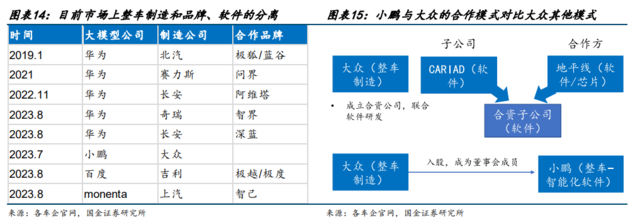

整车方面,分析师认为,或将演绎品牌、制造和软件的分离,代工商、品牌商以及软件系统供应商会分别独立存在:

(1)整车制造和品牌的分离:目前国内已经有华为和赛力斯、奇瑞等合作的问界和智界品牌,及蔚来与江淮的合作等。由于整车制造产能的过剩和重资产,从制造方和品牌方看,均有合作诉求。我们认为,小米等新势力可能主要通个品牌和制造合作乃至合资,实现产能快速扩张和轻资产运营。

(2)整车制造和软件的分离:今年 7 月,大众公告拟用小鹏的智能车技术,在中国推出多款纯电动车型。智能化与电动化天然耦合的优势叠加软件端高研发壁垒,技术领先的新势力车企有望实现智能化技术输出,而传统车厂在自主转型受阻的情况下,可通过合资合作引入智能化架构,实现智能化层面的快速追赶。

对于软件模式,分析师复盘了手机行业的经验:

1、制造和品牌分离:

早年,诺基亚、摩托罗拉均在华设置直营/联营工厂,如诺基亚东莞工厂、摩托罗拉天津工厂等。代工经济相对直营,使组装与设计分离,主机厂可以集中在设计层面,摆脱生产重资产;代工厂则具备规模优势,降本增效。是全球化时代生产分工的产物。

智能手机时代,富士康凭借苹果订单快速崛起,形成手机代工,实现了手机制造与品牌的分离。目前苹果核心代工厂为富士康,和硕科技等;小米为富士康,英华达;华为则采用比亚迪电子、伟创力等。目前主要手机厂商及 PC 厂商均已采用代工模式,制造与设计分离。

2、软件和硬件分离:抗衡 iOS 的 Android 联盟。

早年,智能市场主要由诺基亚(塞班系统),黑莓(BlackBerry OS),WP(Windows)为主。这一阶段系统由厂商独占,手机应用软件属于嵌入式应用软件,上层应用软件和底层软件紧密耦合。存在:1)第三方开发困难;2)多为预装型软件,无法随时更新缺乏创新型。3)一厂商一系统,跨平台扩展困难。

2007 年 1 月,iPhone及后续 iOS 的发布极大革新了智能手机软件,乔布斯推出 App Store,打通第三方软件下载、更新、上架道路,并塑造了强大的应用生态,自此软件业务及服务收入逐渐成为苹果营收的重要一环。07 年 11 月,谷歌正式发布安卓系统,并应用在 HTC 手机上,使用 Android 系统不需要交纳授权费,开源自由,并且适用人群广,快速取代塞班系统和 WP。

软件系统进步带动软件与硬件分离。安卓系统的开源使其广泛应用于苹果以外的手机厂商中,使市场形成苹果与安卓两大系统阵营。此外,安卓与 iOS 的出现降低了软件跨平台成本,第三方应用广泛兴起,智能手机市场进入互联网时 代。

3、PC演化是软硬件分离始祖

20 世纪 60 年代,市场集中由 IBM 占据,彼时软件仅作为维持 PC 运转的边缘性工具,由 IBM 独占,传统计算机生态封闭,极大阻碍了其向下普及。1969-1982 年,美国发生 IBM 反垄断案,迫使 IBM 宣布解除计算机硬件与软件的绑定策略,催生第三方应用市场。

最终 IBM 开放了个人电脑的技术标准,个人 PC 时代来临。1981 年第一台个人 PC 发布,其中 IBM 提供硬件、 英特尔提供芯片,微软提供软件。PC 端实现软件、硬件、制造的分离。

类比于手机,国金分析师认为,智能车应用付费模式有望兴起。

以苹果为例,软件/服务费用是苹果营收的重要来源,主要来自封闭系统生态下的付费订阅。安卓生态下,系统内置广告亦成为公司盈利来源。对比汽车行业,软件业务收入最领先的特斯拉距离苹果等头部手机厂商仍有差距。

分析师指出,智能车跟手机最大的不同点在于智能车不仅能创造信息流,还能承担物流和客运流,未来新商业模式开发潜力不亚于手机;预计未来大模型会成为物流、商品流、客运流运营平台的智能终端接口。依靠流量+运营分成,未来三大流量将成为智能车应用付费的主要来源。

国金指出,城市NOA是车企下一轮竞争焦点,本质上是围绕数据的竞争。拥有足够多城市 NOA,才能够卖出更多车,能卖出更多车,才有更好的城市NOA,同时新的盈利模式也会诞生。

分析师认为,传统车的竞争模式是,硬件竞争具有产品周期性强和后发优势显著;竞争格局上看是,头部企业各领风骚两三年。智能车的竞争模式是,软件竞争有先发优势;而竞争格局上看,则是强者恒强。跑马圈地比传统车时代更加重要。跑马圈地能力强者胜出。

当前,特斯拉+国内的华理蔚小(小鹏、华为、理想、蔚来)都开始布局城NOA,数据要素的跑马圈地刚刚开始,国金认为,类似于智能手机领域的苹果,全栈智驾车龙头有望率先走出:

智能汽车制造和品牌、软件和硬件都可能会分离。按照手机领域的经验,我们倾向于判断,智能车产业链利润大头集中在全栈自研龙头、算法系统供应商、芯片供应商、整车制造商等。

就智能汽车而言,目前算法和硬件制造产业化分工趋势尚未明确,我们倾向于判断,未来会出现类似于手机领域的全栈和联盟模式并存。

国金指出,下游整车和品牌商一旦竞争格局出现变化,整个上游供应链将全面洗牌。其中,华为系智驾领跑&市场表现火热,包括赛力斯汽车、奇瑞、江淮、北汽、长安在内的华为供应链将率先获益。

此外,分析师还介绍了奇瑞供应链和特斯拉供应链相关的受益对象。

分析师认为,电动车零部件供应链已经经历了4年的贝塔行情,2023年是拐点,供应链投资将是未来的主旋律。